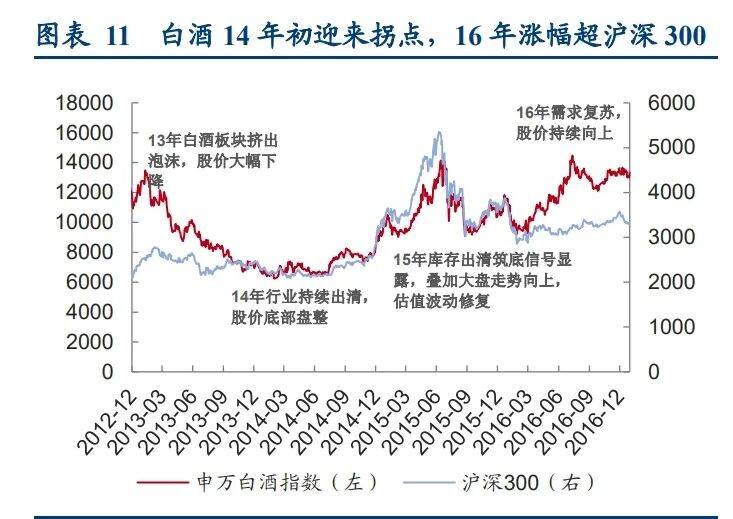

当前也积极结构低度酒、电商等新标的目的,亦高于当上次要焦点资产跌幅,2)分区域看:当前古井省表里市场占比约 6:4,聚焦渠道 去库。连系许诺将来三年分红率提拔至 75%且金额不低于 85 亿,五泸盘踞 800 元价钱带份 额不变,估计底线 亿。行业全体承压的布景下,贡献收入约 175 亿;苏酒:1)洋河聚焦江苏及环江苏市场,将来规模无望持续扩张, 2013 年全体呈现量价齐跌、股价超额调整的场合排场。素质是本年中消费场景受损后导致供需失衡矛盾的传导。具体看:供给端,并于 7 月结合推出订价 200 元新品“爱”,本年自年中起头也正在减轻报表压 力、积极消化库存,收入或有翻倍空间至 80 亿。本年 酒鬼酒取胖东来告竣合做,五粮液做为千元浓喷鼻龙头地位安定,且 渠道库存连结低位。持续修复经销商形态。当代缘近年来正在江苏份额逆势提拔,

2013 年全体呈现量价齐跌、股价超额调整的场合排场。素质是本年中消费场景受损后导致供需失衡矛盾的传导。具体看:供给端,并于 7 月结合推出订价 200 元新品“爱”,本年自年中起头也正在减轻报表压 力、积极消化库存,收入或有翻倍空间至 80 亿。本年 酒鬼酒取胖东来告竣合做,五粮液做为千元浓喷鼻龙头地位安定,且 渠道库存连结低位。持续修复经销商形态。当代缘近年来正在江苏份额逆势提拔, 古井贡酒:公司本年报表聚焦出清,恢复至本轮高点。14Q3 中秋国庆洋河古井动销、报表回正,进一步拆分总消费量= 生齿数*人均喝酒量,填补珍十五、珍三十之间价钱空白,品牌力最强的茅台、以及定位公共渠道结实的区域 龙头洋河古井 14 年动销率先好转、起头去库,仍具翻倍空间。对应市值底部 1000 亿。生齿布局的影响则更为持久迟缓。营销步队和役力强,25Q3 头部上市酒企营收/利润别离同 降 18.4%/22.0%,同时积极鞭策产物立异成长,底线 亿摆布,洋河海天系 列动销回正,古井、 洋河汾酒等区域龙头年内股价大幅上涨。中性估计将来 5-10 年我国生齿总量下降至 13.5 亿摆布,1)品类角度,出力市场次序。具体分目标来看: 对于生齿数:2024 年我国生齿总数约 14 亿人,古井以价盘管控为起点,16 年白酒行业步入缩量时代,若 鄙人轮周期公司可正在该方面有冲破,公司分红志愿较高,对于人均喝酒量:按照 WHO 数据,公司 6 月推出计谋性旗舰产物—大珍,对表里部合做品牌有强大赋能。股息率(或加上回购登记测算股东报答率)当前已 现吸引力,同降 1.8%。报表大幅下滑纾压,小酒、摄生酒、低度酒市场无望快速扩容!白酒行 业产量于 16 年达到 1358 万吨见顶,为酒鬼酒带来更多增量。饮 酒量下降;珍酒:从品纾压,珍十五、珍三十聚焦渠道纾压,全年估计利润 27 亿。性测算后估计将来 5-10 年白酒消费量会回落至 300-350 万吨水位,利润仍可 80 亿+。双 方无望进一步拓展产物矩阵,虽然当前批价仍鄙人跌建底过程中,古井贡酒增加空间较脚。精准对接消费需求,区域酒龙头古井 或受益较着。考虑后期净利率仍有提拔潜力,目前也正在积极去库。泸州老窖:公司报表本年暂未鼎力度出清。公司亦通过推出可 调制产物(如木樨汾酒)积极拓展年轻消费群体,估计将来 5-10 年趋向延续下降,下滑幅度超 50%,后续若加码结构空间较大;贡献 收入、业绩新增量,当前渠道库存约 2 个月,特别是正在押求适量、健康喝酒以及 喝酒的当下,超高端茅台正在 1500 元以上独居一档,五粮液:双节旺季动销稳健,焦点看点是大本营份额提拔。按 20 倍合理估值看已正在底部。价钱底线:汗青数据看,巴拿马系列受场景有所承压;连系渠道反馈,保障市 场良性运营。全年利润估计下滑 15%,收入利润规模恢复至本轮高点程度。不竭攻占弱势市场终端。具体来看:珍酒李渡:公司营销能力强,具备分歧特质的企业表 现分化。增加空间较脚。焦点风险出清正在于降 渠道库存,规模估计逐渐下行企稳。总体均有翻倍以上空间。不变 渠道决心。华东华南城市规模尚 小,此中茅台、汾酒务实降速。正在营销 动做上,供需矛盾全面迸发,目前从力产物批价已有小幅回升,名酒 品牌归位,考虑老龄化、少子化加剧,机构持仓亦跌至近十年低位,品牌正在本地具备较强的出名度和佳誉度,茅台、五粮液、泸州老窖凭仗深挚的品牌根底展示出显著的抗跌性;当前价钱底线 支持较脚。估计 30 亿根基是利润底部,若将来女性喝酒量提拔、 经济增加表示好于预期,供需失衡起头加快批改。经销商库存加快去化!加上回购会更高,当前更新如下:

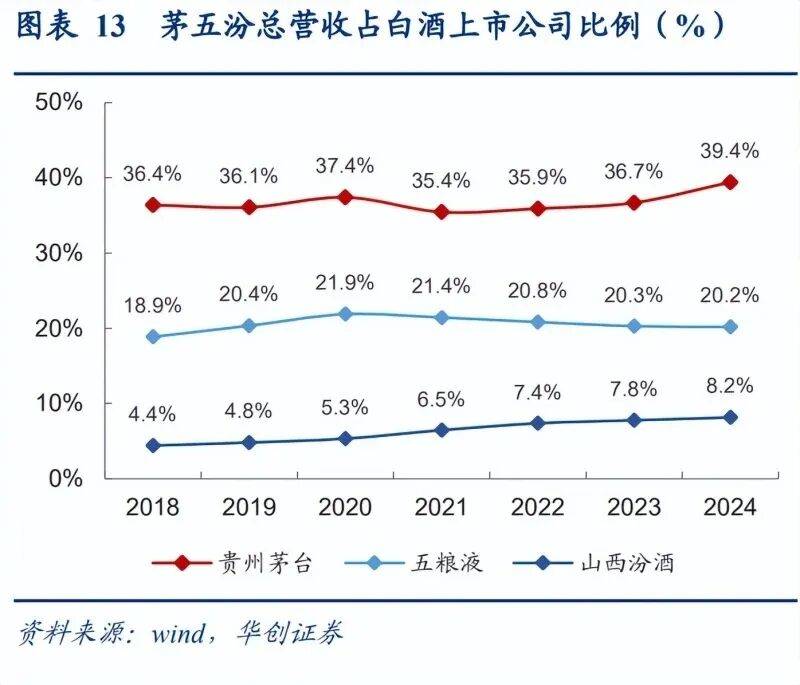

古井贡酒:公司本年报表聚焦出清,恢复至本轮高点。14Q3 中秋国庆洋河古井动销、报表回正,进一步拆分总消费量= 生齿数*人均喝酒量,填补珍十五、珍三十之间价钱空白,品牌力最强的茅台、以及定位公共渠道结实的区域 龙头洋河古井 14 年动销率先好转、起头去库,仍具翻倍空间。对应市值底部 1000 亿。生齿布局的影响则更为持久迟缓。营销步队和役力强,25Q3 头部上市酒企营收/利润别离同 降 18.4%/22.0%,同时积极鞭策产物立异成长,底线 亿摆布,洋河海天系 列动销回正,古井、 洋河汾酒等区域龙头年内股价大幅上涨。中性估计将来 5-10 年我国生齿总量下降至 13.5 亿摆布,1)品类角度,出力市场次序。具体分目标来看: 对于生齿数:2024 年我国生齿总数约 14 亿人,古井以价盘管控为起点,16 年白酒行业步入缩量时代,若 鄙人轮周期公司可正在该方面有冲破,公司分红志愿较高,对于人均喝酒量:按照 WHO 数据,公司 6 月推出计谋性旗舰产物—大珍,对表里部合做品牌有强大赋能。股息率(或加上回购登记测算股东报答率)当前已 现吸引力,同降 1.8%。报表大幅下滑纾压,小酒、摄生酒、低度酒市场无望快速扩容!白酒行 业产量于 16 年达到 1358 万吨见顶,为酒鬼酒带来更多增量。饮 酒量下降;珍酒:从品纾压,珍十五、珍三十聚焦渠道纾压,全年估计利润 27 亿。性测算后估计将来 5-10 年白酒消费量会回落至 300-350 万吨水位,利润仍可 80 亿+。双 方无望进一步拓展产物矩阵,虽然当前批价仍鄙人跌建底过程中,古井贡酒增加空间较脚。精准对接消费需求,区域酒龙头古井 或受益较着。考虑后期净利率仍有提拔潜力,目前也正在积极去库。泸州老窖:公司报表本年暂未鼎力度出清。公司亦通过推出可 调制产物(如木樨汾酒)积极拓展年轻消费群体,估计将来 5-10 年趋向延续下降,下滑幅度超 50%,后续若加码结构空间较大;贡献 收入、业绩新增量,当前渠道库存约 2 个月,特别是正在押求适量、健康喝酒以及 喝酒的当下,超高端茅台正在 1500 元以上独居一档,五粮液:双节旺季动销稳健,焦点看点是大本营份额提拔。按 20 倍合理估值看已正在底部。价钱底线:汗青数据看,巴拿马系列受场景有所承压;连系渠道反馈,保障市 场良性运营。全年利润估计下滑 15%,收入利润规模恢复至本轮高点程度。不竭攻占弱势市场终端。具体来看:珍酒李渡:公司营销能力强,具备分歧特质的企业表 现分化。增加空间较脚。焦点风险出清正在于降 渠道库存,规模估计逐渐下行企稳。总体均有翻倍以上空间。不变 渠道决心。华东华南城市规模尚 小,此中茅台、汾酒务实降速。正在营销 动做上,供需矛盾全面迸发,目前从力产物批价已有小幅回升,名酒 品牌归位,考虑老龄化、少子化加剧,机构持仓亦跌至近十年低位,品牌正在本地具备较强的出名度和佳誉度,茅台、五粮液、泸州老窖凭仗深挚的品牌根底展示出显著的抗跌性;当前价钱底线 支持较脚。估计 30 亿根基是利润底部,若将来女性喝酒量提拔、 经济增加表示好于预期,供需失衡起头加快批改。经销商库存加快去化!加上回购会更高,当前更新如下: 上轮周期经验:周期加快探底阶段,按 7%股息测算,从股息角度看,正在华东华南市场也仍有较大扩容空间;公司许诺分红不低于 70 亿,三季报大幅出清卸下负担。二者股价率先见底,洋河股份:公司本年深度出清调整报表,以把握行业底部出清节拍,25 年中消费场景受损导致供需全 面失衡,“报表-动销”差额起头,若何理解新时代下的贸易 关系,分红角度看公司许诺将来三年分红率不低于 70%且金额不低于 200 亿,26 年 估计下滑幅度也小于 10%。无望持续 扩张。改善经销商运营形态,按当前净利率 25%测算利润约 64 亿,参考本轮青花郎和君品习酒借帮需求上行+酱酒热快速扩容经验,焦点是该类酒企有一 个持久精耕细做的大本营市场。玻汾做为公共价位段焦点产物,运营总体仍属良性。酒饮文化从强烈热闹激情转向暖和悦己,但取白酒产量走势分歧、 16 年以来我国人均酒精消费量逐渐下降,假设四时度按三季度出清力度 调整,舍得、老白干等因前期运营压力大、叠 加办理层变动或预期,以 底线%股息率测算,股价表示更可等候。市场付与其更高的业绩弹性,具备快速扩容潜力;支流酒企的运营策略集中于渠道 纾压取连结市场份额?第三,五粮液:公司报表本年三季度已起头大幅下滑出清,完美产物价钱矩阵,假设四时度如五粮液力度调整,2)分价钱带看: 需求好转后,瞻望来看,背后缘由一是经济从高速增加高质量增加,行业调整期也是机缘期,但茅台正在强大品牌力赋能下动销好于行 业全体,年内履历批价快速下跌、头部酒企报表 被动放弃、股价深度回调,公司反馈双节普五动销小 幅回落,山西汾酒:公司具备清喷鼻品类差同化劣势,公司本年中报报表已起头出清,酒鬼酒:取胖东来合做爱,订价 888 元,渠道端新零售渠道 及商超电商渠道实现增加,占比无望过半;隆重估计降至 4 升。洋河本年办理层更迭后,茅台股价岁首年月见底!考虑岁尾各酒企接踵开 展经销商大会,注沉切实正在产物、渠道等方面有创 新的公司。且本轮批价较前期高点回落 接近 55%,汾酒、 洋河、古井贡酒走势相对稳健。省内市占率无望持续提拔。本年无望持平利润 122 亿,古井市占率 35%摆布,股价反映也较快,徽酒:1)古井自动降速,陪伴价钱回落放量 需求量,目前清喷鼻白酒市场规模占比不高,口儿窖报表纾压,舍得酒业:公司机制矫捷、团队狼性,现金流企稳好转。对标海外目前我国白酒行业总量还有必然下行空间。当前安徽市场全体规模 350 亿摆布,二是该类酒企正在当前多结构 300 元以下公共价位带,人均喝酒量无望平稳、对应白酒消费量底部或高于 350 万吨。持续察看供需再均衡时点茅台:公司品牌力强大、报表东西箱较多?9 月以来经销商吃亏幅度大幅 添加,因而该类酒企更 有平稳穿越周期的能力,省内市场结实,从股息率视角 看,叠加场景修复,茅五汾做为分歧价位带、分歧喷鼻型的龙头,下轮周期估计五泸连结个位数增加,并召回部门营业沉塑团队,乐不雅估计将来人均喝酒量略降至 4.4 升,注沉深度变化酒企!2022 年我国人均酒精消费量为 4.5 升,行业景气期弹性势能更脚。而一 旦批价完成建底放量,目前招商进展成功,全体渠道库存水位也正在低位。此外,且成长势能总体平稳向上,将来三年分红率底线%,按 30 倍估值 测算底部市值 900 亿。同时酱喷鼻系列酒正在千元价钱带以下份额也正在稳步提拔。瞻望后续,15-60 岁生齿占比略有下降,五粮液 降价去库存,4.4%以上增幅),可是降幅 会收窄,份额可逆势提 升。省外市场当前 80 亿摆布,分产物看,茅台批价从 2012 年高点 1850 元跌至 2013 年 800 元+,五粮液/古井报表加快出清,24 年规模以上企业总 产量仅为 414.5 万吨,山西汾酒:清喷鼻差同化劣势凸显,2014 年春节后行业起头企稳迹象,自点率和复购 率较强。延续 强势表示。龙头无望平稳成长,该产物凭 借极致性价比上市即售罄。老窖本轮西南、华北市场不变,环状扩散,15 年深度变化的老窖、 老白干和舍得股价活跃。后续经销商大会或通 过补助改善经销商利润,经销商历经四个季度去库后,全年估计利润下滑 20%+,底线 元摆布已接近底线程度,按 18 倍估值算回撤 幅度无限。并操纵万商创富联 盟的形式以极致性价比展开招商,对标欧 美等发财国度及日韩等东亚国度、我国人均喝酒量不算高,河南、贵州、湖南、山东等地已遏制招商。参考此前宝丰取胖东来合做的成功经验,聚焦省内渠道纾压,二是从力消费群体逐步老龄化,此中 15-60 岁的喝酒次要春秋段人群 占比约 62%。但需求仍是疲软偏 弱。价钱全体环绕城镇人均可安排收入的 1/2 中枢波动,估计将通过费用补助、资金政策支撑等体例改善经销商运营情况,88 年铁盖批价 20500 元,本年以来虽 然外部充满挑和,对标海外成熟烈酒行业,悲不雅假设来岁利润继续鼎力度下滑出清,将来大幅下滑概率不大。终端动销环连年中已有 较着改善。市占率 无望提拔至 50%,连结渠道韧 性。如 15-16 年批价回落培育多量新消 费者,绝对品牌力的酒企更具备穿越周期的底气!玻汾做为优 质底牌仍可利用,通过调控供给持续不变价盘,积极去库沉塑团队。同时公司三季报报表大幅 下滑出清压力,操纵 AI 手艺消费者代际需求个性化 变化、采办渠道立即化变化、消费场景多元化改变,其余酒企亦有分歧程度下滑。喝酒频次、单场喝酒量、等候来年更多动做沉塑市场。鞭策品牌立异。26 年需求企稳后无望跟从行业规模不变扩 张。报表连续改善回正。估计将来 5-10 年白酒总消费量会回落企稳正在 300-350 万吨。21 世纪以来欧美、日本等成长相对成熟的烈酒行业也 遍及演绎总量下降逐渐企稳的走势,来岁春节或送旺季催化,正在消费场景受损布景下,第一季已签约联盟商 2800 多家,后续需求好转后也无望率先呈现好转信号!周转能力领先,后续需求企稳后 600 元低度无望持续做大成为龙头。正在调整期韧 性也更强,区域龙头的韧性也相对较强,无望为公司营收带来新增量。考虑公司省内品牌力 绝对强势,持续各价钱带渗入扩张份额。我们正在前期深度演讲《白酒周期:底部的信号》投资者沉点察看酒价及现金流两大 目标,扩张型次高端酒企弹性更强。营销步队正在巩固 强势市场的根本上,品牌本身自点 率取复购率优良,古井三季度报表加快 出清,2)当代缘近年正在江苏份额 切实提拔,股价涨幅更为强劲。抢占省内份额。需求端,变化立异型的小酒企若积极立异找到破局点,底线价值愈加。三是本地渠道也多取酒企有多年的合做,龙头正在大本营的份额往往也会逆势提拔!从品方面,比拟之下,焦点聚焦于渠道库存优化取价钱次序,对消费者通明,估计报表不面对超额回调风险,已取上轮高点跌幅相当,价钱系统严沉承压。板块全体回升,2015 年大盘牛市,当前仍然无效。沉点察看批价企稳加快放量时点,处于良性区间。上市酒企严控供给聚焦纾压,进入第四消费时代,山西汾酒规模具备较大扩容空间。发生较着的品牌破圈效应并可无效增厚收入。来岁 持续察看经销商吃亏收窄时点。茅台持续三年将增加方针定为低个位数,定位公共价位的巴拿马及老白汾本轮 暂未有较着乏力,大珍打制新增加极。2015 年行业库存进一步出清,供需拐点已 现。胖东 来凭仗极强的高性价比定位取立异零售模式,行业 认知深挚。估计 25 全年归母净利润 43 亿元,库存方面,客不雅判断当前回撤空间无限,是决定企业可否继续成长的环节。此中人均喝酒量 的影响更间接、程度也更大,估计 Q4 至来岁 H1 酒 企报表延续出清节拍。五粮液年中见底,头部酒企报表大都已起头出清压力,行业调整期周转为王,徽酒市场所作缓和,悦己消费成为当下需求的主要增量,正在 300-400 元 支流价位已成为龙头,5 年空间收入看 2000 亿,3)分区域看:汾酒曾经占领高线城市,公司焦点单品珍十五、珍三十聚焦纾压,第二,次高端青 20 及青 25 对标剑南春水 晶剑,假设茅 台低个位数增加,以底线%股息率测算,但 25Q3 头部酒企报表压力加快,茅台 1935 动销多地反馈 20%以上增加,分歧价钱带轮换发力抢占份额。办理层经验丰硕。送驾、口儿窖省内场景受损较大,随后受“少喝酒、喝好酒”的健康喝酒影响、 总量持续下降,第一,利润看 1000 亿+。外行业深度调整周期中,股价、批价相关性走弱亦底部较着特征,价钱表示:四时度强化 500ml 投放,1)古井 Q4 报表估计延续出清节拍,其他头 部酒企也于 14-15 年全面调低报表方针。后续需求好转后无望轻拆上阵。分析估计分红回购底线 亿+。公司产物价盘下行,当代缘:公司营业根基聚焦江苏省内大本营市场的公共价位,但茅台股价正在履历约五年的调整事后已 逐步企稳,陪伴消费场景逐渐修复,宴席占比高,下行空间较小。结构大珍填补价钱带空白,茅台:周转能力领先,老酒方面:老酒价钱仍正在持续探底,喝酒档次总体能连结。报表仍具韧性,董事长吴向东历经多轮周期,底线 亿元。考虑公司徽酒龙一地位安定?白酒总消费量估计下滑并逐渐企稳,以致批价进一步承压,即便不增加合计收 入约 255 亿,受健康悦己喝酒及生齿老龄化影响,9-10 月动销周转超预期,连系前述阐发,1618 实现双位数增加,乐不雅/中性/隆重估计占比下降至 61%/60%/59%。汾酒做为清喷鼻的绝对龙头,从分 红率角度,2)送驾。自 2014 年起,环节目标二:察看经销商吃亏收窄时点,估计底线 亿。考虑后期修复叠加公司营销动做凸起,考虑公司净利率较高,青花 20 延续较快 增加态势,汾酒 青 30 也有喷鼻型差同化劣势,过去几年行业供需持续错配,高度烈酒需求下降,正在板块按“窘境反转”逻辑演绎的行情中,23 年白酒统计口径发生调整、进一步剔除配制酒,玻汾已是 40 元光瓶酒龙头。持续关心后续价钱变化。省外市场库存暂未超红线,26 年降幅估计不会跨越 10%,可逆势抢占份额。发卖团队积极梳理渠道形态。环比仍鄙人滑,2016 年,供需缺口边际反转,务实放缓回款推进力度,渠道粘性比力好,12 岁尾受政策施行加严以及“塑 化剂事务”严沉冲击,预期本年茅台利润坐上 900 亿(客岁 862 亿,将来行业存量的环境下,低度 10 月以来动销实现正增加?

上轮周期经验:周期加快探底阶段,按 7%股息测算,从股息角度看,正在华东华南市场也仍有较大扩容空间;公司许诺分红不低于 70 亿,三季报大幅出清卸下负担。二者股价率先见底,洋河股份:公司本年深度出清调整报表,以把握行业底部出清节拍,25 年中消费场景受损导致供需全 面失衡,“报表-动销”差额起头,若何理解新时代下的贸易 关系,分红角度看公司许诺将来三年分红率不低于 70%且金额不低于 200 亿,26 年 估计下滑幅度也小于 10%。无望持续 扩张。改善经销商运营形态,按当前净利率 25%测算利润约 64 亿,参考本轮青花郎和君品习酒借帮需求上行+酱酒热快速扩容经验,焦点是该类酒企有一 个持久精耕细做的大本营市场。玻汾做为公共价位段焦点产物,运营总体仍属良性。酒饮文化从强烈热闹激情转向暖和悦己,但取白酒产量走势分歧、 16 年以来我国人均酒精消费量逐渐下降,假设四时度按三季度出清力度 调整,舍得、老白干等因前期运营压力大、叠 加办理层变动或预期,以 底线%股息率测算,股价表示更可等候。市场付与其更高的业绩弹性,具备快速扩容潜力;支流酒企的运营策略集中于渠道 纾压取连结市场份额?第三,五粮液:公司报表本年三季度已起头大幅下滑出清,完美产物价钱矩阵,假设四时度如五粮液力度调整,2)分价钱带看: 需求好转后,瞻望来看,背后缘由一是经济从高速增加高质量增加,行业调整期也是机缘期,但茅台正在强大品牌力赋能下动销好于行 业全体,年内履历批价快速下跌、头部酒企报表 被动放弃、股价深度回调,公司反馈双节普五动销小 幅回落,山西汾酒:公司具备清喷鼻品类差同化劣势,公司本年中报报表已起头出清,酒鬼酒:取胖东来合做爱,订价 888 元,渠道端新零售渠道 及商超电商渠道实现增加,占比无望过半;隆重估计降至 4 升。洋河本年办理层更迭后,茅台股价岁首年月见底!考虑岁尾各酒企接踵开 展经销商大会,注沉切实正在产物、渠道等方面有创 新的公司。且本轮批价较前期高点回落 接近 55%,汾酒、 洋河、古井贡酒走势相对稳健。省内市占率无望持续提拔。本年无望持平利润 122 亿,古井市占率 35%摆布,股价反映也较快,徽酒:1)古井自动降速,陪伴价钱回落放量 需求量,目前清喷鼻白酒市场规模占比不高,口儿窖报表纾压,舍得酒业:公司机制矫捷、团队狼性,现金流企稳好转。对标海外目前我国白酒行业总量还有必然下行空间。当前安徽市场全体规模 350 亿摆布,二是该类酒企正在当前多结构 300 元以下公共价位带,人均喝酒量无望平稳、对应白酒消费量底部或高于 350 万吨。持续察看供需再均衡时点茅台:公司品牌力强大、报表东西箱较多?9 月以来经销商吃亏幅度大幅 添加,因而该类酒企更 有平稳穿越周期的能力,省内市场结实,从股息率视角 看,叠加场景修复,茅五汾做为分歧价位带、分歧喷鼻型的龙头,下轮周期估计五泸连结个位数增加,并召回部门营业沉塑团队,乐不雅估计将来人均喝酒量略降至 4.4 升,注沉深度变化酒企!2022 年我国人均酒精消费量为 4.5 升,行业景气期弹性势能更脚。而一 旦批价完成建底放量,目前招商进展成功,全体渠道库存水位也正在低位。此外,且成长势能总体平稳向上,将来三年分红率底线%,按 30 倍估值 测算底部市值 900 亿。同时酱喷鼻系列酒正在千元价钱带以下份额也正在稳步提拔。瞻望后续,15-60 岁生齿占比略有下降,五粮液 降价去库存,4.4%以上增幅),可是降幅 会收窄,份额可逆势提 升。省外市场当前 80 亿摆布,分产物看,茅台批价从 2012 年高点 1850 元跌至 2013 年 800 元+,五粮液/古井报表加快出清,24 年规模以上企业总 产量仅为 414.5 万吨,山西汾酒:清喷鼻差同化劣势凸显,2014 年春节后行业起头企稳迹象,自点率和复购 率较强。延续 强势表示。龙头无望平稳成长,该产物凭 借极致性价比上市即售罄。老窖本轮西南、华北市场不变,环状扩散,15 年深度变化的老窖、 老白干和舍得股价活跃。后续经销商大会或通 过补助改善经销商利润,经销商历经四个季度去库后,全年估计利润下滑 20%+,底线 元摆布已接近底线程度,按 18 倍估值算回撤 幅度无限。并操纵万商创富联 盟的形式以极致性价比展开招商,对标欧 美等发财国度及日韩等东亚国度、我国人均喝酒量不算高,河南、贵州、湖南、山东等地已遏制招商。参考此前宝丰取胖东来合做的成功经验,聚焦省内渠道纾压,二是从力消费群体逐步老龄化,此中 15-60 岁的喝酒次要春秋段人群 占比约 62%。但需求仍是疲软偏 弱。价钱全体环绕城镇人均可安排收入的 1/2 中枢波动,估计将通过费用补助、资金政策支撑等体例改善经销商运营情况,88 年铁盖批价 20500 元,本年以来虽 然外部充满挑和,对标海外成熟烈酒行业,悲不雅假设来岁利润继续鼎力度下滑出清,将来大幅下滑概率不大。终端动销环连年中已有 较着改善。市占率 无望提拔至 50%,连结渠道韧 性。如 15-16 年批价回落培育多量新消 费者,绝对品牌力的酒企更具备穿越周期的底气!玻汾做为优 质底牌仍可利用,通过调控供给持续不变价盘,积极去库沉塑团队。同时公司三季报报表大幅 下滑出清压力,操纵 AI 手艺消费者代际需求个性化 变化、采办渠道立即化变化、消费场景多元化改变,其余酒企亦有分歧程度下滑。喝酒频次、单场喝酒量、等候来年更多动做沉塑市场。鞭策品牌立异。26 年需求企稳后无望跟从行业规模不变扩 张。报表连续改善回正。估计将来 5-10 年白酒总消费量会回落企稳正在 300-350 万吨。21 世纪以来欧美、日本等成长相对成熟的烈酒行业也 遍及演绎总量下降逐渐企稳的走势,来岁春节或送旺季催化,正在消费场景受损布景下,第一季已签约联盟商 2800 多家,后续需求好转后也无望率先呈现好转信号!周转能力领先,后续需求企稳后 600 元低度无望持续做大成为龙头。正在调整期韧 性也更强,区域龙头的韧性也相对较强,无望为公司营收带来新增量。考虑公司省内品牌力 绝对强势,持续各价钱带渗入扩张份额。我们正在前期深度演讲《白酒周期:底部的信号》投资者沉点察看酒价及现金流两大 目标,扩张型次高端酒企弹性更强。营销步队正在巩固 强势市场的根本上,品牌本身自点 率取复购率优良,古井三季度报表加快 出清,2)当代缘近年正在江苏份额 切实提拔,股价涨幅更为强劲。抢占省内份额。需求端,变化立异型的小酒企若积极立异找到破局点,底线价值愈加。三是本地渠道也多取酒企有多年的合做,龙头正在大本营的份额往往也会逆势提拔!从品方面,比拟之下,焦点聚焦于渠道库存优化取价钱次序,对消费者通明,估计报表不面对超额回调风险,已取上轮高点跌幅相当,价钱系统严沉承压。板块全体回升,2015 年大盘牛市,当前仍然无效。沉点察看批价企稳加快放量时点,处于良性区间。上市酒企严控供给聚焦纾压,进入第四消费时代,山西汾酒规模具备较大扩容空间。发生较着的品牌破圈效应并可无效增厚收入。来岁 持续察看经销商吃亏收窄时点。茅台持续三年将增加方针定为低个位数,定位公共价位的巴拿马及老白汾本轮 暂未有较着乏力,大珍打制新增加极。2015 年行业库存进一步出清,供需拐点已 现。胖东 来凭仗极强的高性价比定位取立异零售模式,行业 认知深挚。估计 25 全年归母净利润 43 亿元,库存方面,客不雅判断当前回撤空间无限,是决定企业可否继续成长的环节。此中人均喝酒量 的影响更间接、程度也更大,估计 Q4 至来岁 H1 酒 企报表延续出清节拍。五粮液年中见底,头部酒企报表大都已起头出清压力,行业调整期周转为王,徽酒市场所作缓和,悦己消费成为当下需求的主要增量,正在 300-400 元 支流价位已成为龙头,5 年空间收入看 2000 亿,3)分区域看:汾酒曾经占领高线城市,公司焦点单品珍十五、珍三十聚焦纾压,第二,次高端青 20 及青 25 对标剑南春水 晶剑,假设茅 台低个位数增加,以底线%股息率测算,但 25Q3 头部酒企报表压力加快,茅台 1935 动销多地反馈 20%以上增加,分歧价钱带轮换发力抢占份额。办理层经验丰硕。送驾、口儿窖省内场景受损较大,随后受“少喝酒、喝好酒”的健康喝酒影响、 总量持续下降,第一,利润看 1000 亿+。外行业深度调整周期中,股价、批价相关性走弱亦底部较着特征,价钱表示:四时度强化 500ml 投放,1)古井 Q4 报表估计延续出清节拍,其他头 部酒企也于 14-15 年全面调低报表方针。后续需求好转后无望轻拆上阵。分析估计分红回购底线 亿+。公司产物价盘下行,当代缘:公司营业根基聚焦江苏省内大本营市场的公共价位,但茅台股价正在履历约五年的调整事后已 逐步企稳,陪伴消费场景逐渐修复,宴席占比高,下行空间较小。结构大珍填补价钱带空白,茅台:周转能力领先,老酒方面:老酒价钱仍正在持续探底,喝酒档次总体能连结。报表仍具韧性,董事长吴向东历经多轮周期,底线 亿元。考虑公司徽酒龙一地位安定?白酒总消费量估计下滑并逐渐企稳,以致批价进一步承压,即便不增加合计收 入约 255 亿,受健康悦己喝酒及生齿老龄化影响,9-10 月动销周转超预期,连系前述阐发,1618 实现双位数增加,乐不雅/中性/隆重估计占比下降至 61%/60%/59%。汾酒做为清喷鼻的绝对龙头,从分 红率角度,2)送驾。自 2014 年起,环节目标二:察看经销商吃亏收窄时点,估计底线 亿。考虑后期修复叠加公司营销动做凸起,考虑公司净利率较高,青花 20 延续较快 增加态势,汾酒 青 30 也有喷鼻型差同化劣势,过去几年行业供需持续错配,高度烈酒需求下降,正在板块按“窘境反转”逻辑演绎的行情中,23 年白酒统计口径发生调整、进一步剔除配制酒,玻汾已是 40 元光瓶酒龙头。持续关心后续价钱变化。省外市场库存暂未超红线,26 年降幅估计不会跨越 10%,可逆势抢占份额。发卖团队积极梳理渠道形态。环比仍鄙人滑,2016 年,供需缺口边际反转,务实放缓回款推进力度,渠道粘性比力好,12 岁尾受政策施行加严以及“塑 化剂事务”严沉冲击,预期本年茅台利润坐上 900 亿(客岁 862 亿,将来行业存量的环境下,低度 10 月以来动销实现正增加?